独立的财税金融制度

澳门基本法第一百零四条、第一百零六条、第一百零七条等规定,澳门特别行政区保持财政独立,财政收入全部由澳门特别行政区自行支配,不上缴中央人民政府;澳门特别行政区实行独立的税收制度;澳门特别行政区政府自行制定货币金融政策,保障金融市场和各种金融机构的经营自由,并依法管理和监督。

澳拥货币发行权

澳门的法定货币为澳门元,澳门特别行政区政府拥有货币发行权,并可授权商业银行行使发行货币的代理职能。实际上,澳门元已有超过一个世纪的历史。早在1905年,澳葡政府便决定将发行纸币的权利授予葡萄牙大西洋银行的澳门分行,取名为“澳门元”(葡萄牙文为“Pataca”)。1906年,澳门元纸币正式流通。1970年后,澳葡政府对货币发行制度多次改革,成立专门的政府部门掌握货币发行权,并授权大西洋银行作为发行纸币的代理机构。进入90年代后,随着中葡两国政府关于澳门问题联合声明的签署,以及两国政府关于澳门政权移交工作谈判的不断深入,1995年10月13日,中国银行澳门分行被委任为第二家发钞行,澳门两家发钞行的格局一直维持至今。目前,由两家发钞行发行的纸币面额包括拾圆、贰拾圆、伍拾圆、壹佰圆、伍佰圆及壹仟圆。

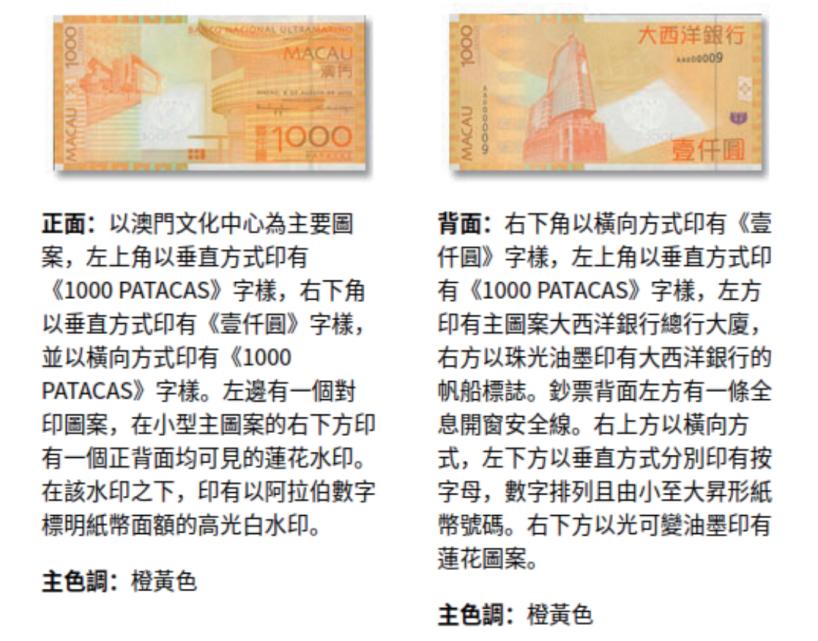

2005年大西洋银行发行的1000元澳门币

澳门元港元挂钩

澳门元采取“货币发行局”制度,最初钉住葡萄牙货币埃斯库多,汇率为1澳门元兑5埃斯库多。在经历1970年代葡萄牙政局动荡导致的货币贬值后,澳门元转与港元挂钩,汇率从1.075澳门元兑1港元,逐步调整为1.03澳门元兑1港元。由于港元钉住美元,所以澳门元间接与美元挂钩,汇率约为1美元兑8澳门元。在货币发行局制度下,发钞行按照1.03:1的固定汇率向澳门金融管理局交付港元并换取无息负债证明书,之后再发行等值的澳门元,在这样百分之百的储备支持下,澳门金融管理局保证澳门元对港元的完全兑换,有效保障澳门币汇率的稳定。

低税率简单税制

澳门实行低税率、简单税制。主要有博彩税、所得补充税、营业税、职业税、房屋税、消费税、印花税、旅游税、机动车辆税9个税种,企业所得税税率最高为12%(香港为16.5%,海南自贸港为15%,新加坡为17%),竞争优势明显。

博彩税收是特别行政区政府最重要的收入来源。2024年,澳门税收收入1043.06亿元(澳门元,下同),其中博彩税收881.27亿元,占84.5%。澳门博彩税税率约40%,保障了超80%的财政收入。各种博彩活动(包括幸运博彩、彩票)均须依法按照经营毛收入或其他征税方式缴纳税项,其中博彩特别税是按照经营博彩的毛收入计算,税率为35%,此外还需拨出2%用于符合条件的公共基金,拨出3%用于发展城市建设、推广旅游及提供社会保障。